Société Civile à l’IS

Vraie opportunité ou bombe à retardement ?

Le principal frein à l’investissement immobilier réside dans le poids de la fiscalité

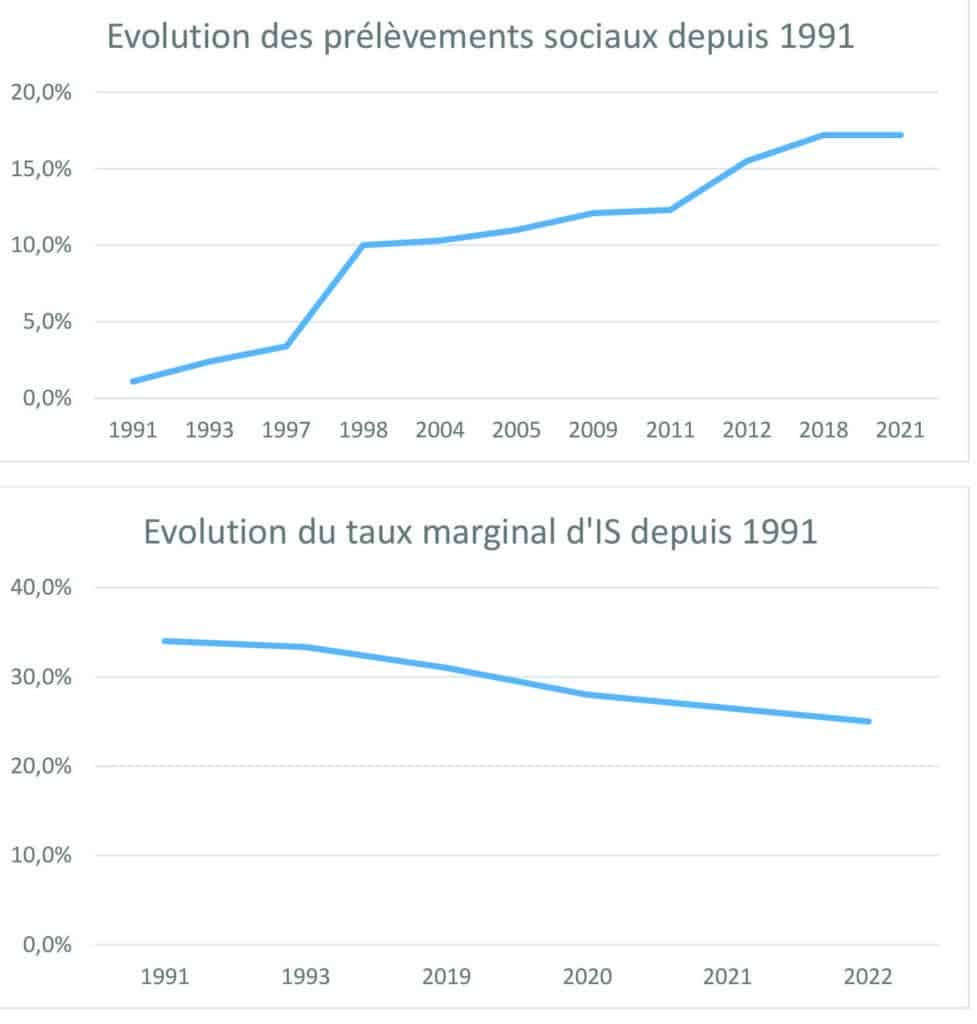

L’imposition des revenus fonciers au taux de la tranche marginale d’imposition (TMI) auquel se rajoute les prélèvements sociaux peut dans certains cas devenir confiscatoires. C’est pourquoi depuis quelques années de plus en plus d’investisseurs se tournent vers le régime de l’impôt sur les sociétés (IS) ce dernier ayant bénéficié d’une baisse notable depuis 2019. (Réference tableau ci-dessous)

La société civile immobilière (SCI) avec option pour le régime de l’IS, permet de capitaliser les revenus générés par l’investissement immobilier et par conséquent de limiter, voire d’annuler la fiscalité liée aux revenus fonciers. En l’absence de distribution de dividendes, aucun impôt sur le revenu (IR), ni prélèvements sociaux ne seront payés par l’investisseur.

Une formule assez simple peut s’appliquer pour la SCI à l’IS : Pas de revenu distribué = Pas d’impôt sur le revenu à payer.

Dans une SCI à l’IS, contrairement à la SCI imposée à l’IR ou au régime des revenus fonciers en nom propre, c’est la société civile qui est redevable de l’IS sur le bénéfice qu’elle réalise au taux de 15% jusqu’à 42500€, puis 25 au-delà. Par ailleurs la société civile n’est pas redevable des prélèvements sociaux.

Mais attention, une SCI est une personne morale séparée de ses associés. Si les associés souhaitent prélever tout ou partie du bénéfice annuel réalisé, il sera nécessaire de procéder à une distribution de dividendes, taxable à la « Flat Tax » au taux de 30%.

Une première analyse sans doute trop rapide semble donner un net avantage à la SCI imposée à l’IS.(Réference tableau ci-dessous)

En effet à l’IR, entre la TMI et les prélèvements sociaux, l’addition peut rapidement atteindre 47.2% (30% + 17.2%), voire même 58.2% (41% + 17.2%) là où la SCI à l’IS sans distribution reste limitée à 15% jusqu’à 42 500 € de bénéfice puis 25% au-delà.

Pour un contribuable imposé dans une TMI à 30 %, l’imposition de la SCI à l’IS sera nettement plus favorable pendant la phase de capitalisation. La trésorerie disponible étant consacrée prioritairement au remboursement de l’emprunt ou au remboursement des comptes courant d’associés ayant permis de financer l’investissement.

Cette première comparaison entre la SCI à l’IR et la SCI à l’IS est intéressante et peut donner une première idée de l’intérêt ou non de l’option fiscale, mais cette seule comparaison s’avère trop restrictive.

En effet, il n’est pas possible de limiter la comparaison aux seuls taux d’imposition, car si les taux sont distincts, la base imposable entre les deux régimes est radicalement différente.

L’option pour l’IS permet également de réduire l’assiette de l’impôt. En effet, certaines charges, telles que les frais d’agence immobilière payés lors de l’acquisition, les frais de notaire, ou encore l’amortissement de l’immeuble, sont déductibles et permettent de réduire drastiquement le bénéfice imposable de la SCI imposée à l’IS alors que ces mêmes charges ne sont pas déductibles des revenus fonciers dans une SCI imposée à l’IR.

Les revenus fonciers imposables et les charges déductibles par la SCI imposée à l’IR sont strictement encadrés par le code général des impôts.

Tous les marqueurs semblent indiqués une préférence pour le recours à l’IS: Taux d’imposition plus faibles, base imposable réduite par l’amortissement, déduction de charges non déductibles dans le régime fiscal des revenus fonciers à l’IR…Il serait néanmoins préjudiciable d’arrêter la réflexion à ces quelques points d’analyse.

Si l’option pour la SCI à l’IS peut être préférentielle lorsqu’il s’agit d’exploiter l’actif, elle s’avère nettement moins favorable lorsqu’il s’agit de le vendre et encore moins au moment de récupérer le fruit de la vente entre les mains des associés.

Dans les deux cas, la SCI à l’IS se trouve soumise à une imposition, là où la SCI à l’IR est partiellement ou totalement exonérée au bout de trente ans de détention. (Exonérations pour durées de détention fixée par l’art 150 VC du CGI)

La vente de l’immeuble par la SCI à l’IS entraîne l’imposition d’une plus-value qualifiée de professionnelle (au sens de l’art 39 duodecies du CGI) dont le montant dépend du caractère imprévisible lié à la valorisation du prix de l’immobilier dans le temps, mais également au montant des amortissements comptabilisés depuis l’acquisition de l’immeuble. Cette plus-value calculée sur le prix de vente moins la valeur nette comptable de l’immeuble sera imposée à l’IS à taux de 25%. On comprend alors que l’avantage manifeste qu’a représenté l’amortissement de l’immeuble pendant toute la durée de l’exploitation se retrouve annihiler fiscalement en une seule fois lors de la vente de ce dernier.

De plus, lorsque les associés désireront récupérer le capital, fruit de l’exploitation de l’immeuble ou de sa vente, ils devront s’acquitter de la « Flat Tax » de 30 % sur les dividendes versés par la société. L’imposition pouvant devenir rapidement confiscatoire. En cas de liquidation de la société civile, c’est le boni de liquidation qui se retrouvera soumis à la « Flat Tax » de 30 % de plus un droit de partage au taux de 2.5% viendra se rajouter à une note déjà bien lourde.

Au final, l’intérêt de l’IS doit être relativisé au regard du coût de la distribution des profits réalisés et notamment au moment de la vente de l’immeuble.

Néanmoins la SCI à l’IS est une excellente stratégie pour l’investisseur :

– Qui souhaite investir à très, très long terme ;

– Qui investit dans des locaux professionnels avec une revente possible des parts de la SCI à un autre professionnel successeur ;

– Qui n’a pas besoin de percevoir la totalité des revenus liés à son investissement immobilier et qui souhaite en conserver une part significative dans la SCI afin de maîtriser le niveau d’imposition par le jeu de la capitalisation afin de transmettre à ses ayants droits ou de financer d’autres projets d’investissements ;

– Qui n’a pas l’intention de revendre ses biens immobiliers ou lorsqu’il les revendra, utilisera l’argent pour investir à nouveau ;

– Qui investit dans un immeuble dont la valeur se dégrade dans le temps (type bâtiment industriel) ;

– Qui malheureusement n’a pas les moyens de payer l’impôt sur le revenu que génère les revenus fonciers et doit par conséquent utiliser l’IS pour retarder le paiement de l’impôt au moment de la perception du prix de cession de l’immeuble.

On comprend que la SCI à l’IS ne permet pas de réduire l’impôt payé, elle permet simplement de différé le paiement de l’impôt au moment de la vente de l’immeuble, c’est à dire lorsque les associés auront l’argent pour le payer.

Lorsque l’investisseur a les moyens de supporter le paiement de l’impôt sur les revenus fonciers, il doit préférer la SCI à l’IR. Cela lui demandera un effort d’épargne plus important à court terme mais repousser le paiement et prendre le risque d’en payer davantage du fait d’une imposition majorée sur la plus-value lors de la vente ne semble pas une meilleure option.

Dans ce contexte l’intérêt de faire opter la SCI à l’IS doit être murement réfléchi et une simulation devra être réalisée auprès des conseils de l’investisseur car après un délai de cinq ans l’option pour l’IS est irrévocable. D’autres pistes d’acquisition comme le démembrement de propriété peuvent également être déployées mais là encore une étude précise doit être réalisée.